この記事は、ナスダック上場 外資系企業の日本支社マーケター、特に本社との板挟みに悩む方を対象としています。

日本市場の特殊性を10の事実に分解し、本社の「Why is Japan slow?」に毎回返せる定型フレーズと、グローバル会議で使える「日本事情」翻訳メモをまとめました。

この記事のポイント

- 日本市場の特殊性は「文化論」ではなく構造論として整理

- 10の事実それぞれに対応する英語1行フレーズを章末に用意

- McKinsey、Forrester、EF EPI、JETRO、JPX、Trade.gov、LinkedIn関連資料など、国内外の公開ソースをもとに、日本市場の構造要因を整理(※一部の実務論点は、公開統計に加えて現場経験に基づく解釈を含みます。)

- ローカライゼーションと導入事例制作の現場知見から、本社向け翻訳のリアルを共有

目次

- 1 なぜ日本市場は「ブラックボックス」と誤解されるのか

- 2 事実1 稟議文化|合意形成型の意思決定構造

- 3 事実2 長期意思決定|長期化する購買プロセスの構造

- 4 事実3 信頼構築|契約前に求められる関係性の担保

- 5 事実4 代理店依存|多層的な流通構造とパートナー活用

- 6 事実5 導入事例の重要性|匿名事例でも機能する日本型リファレンス

- 7 事実6 LinkedIn普及度|限定的なリーチ規模とチャネル特性

- 8 事実7 3月決算|会計年度が生む購買の季節性

- 9 事実8 値引き商習慣|相見積もりが求められる調達プロセス

- 10 事実9 英語コンテンツの壁|ローカライズ必須の情報消費構造

- 11 事実10 組織縦割り|マーケと営業の連携が進みにくい構造

- 12 10の事実を本社向けに翻訳するための3つの実務フレーム

- 13 外資マーケが直面する本社対話Q&A|すぐ使える7つの定型回答

- 14 まとめ|日本市場の特殊性は、本社板挟みを戦略カードに変える資源である

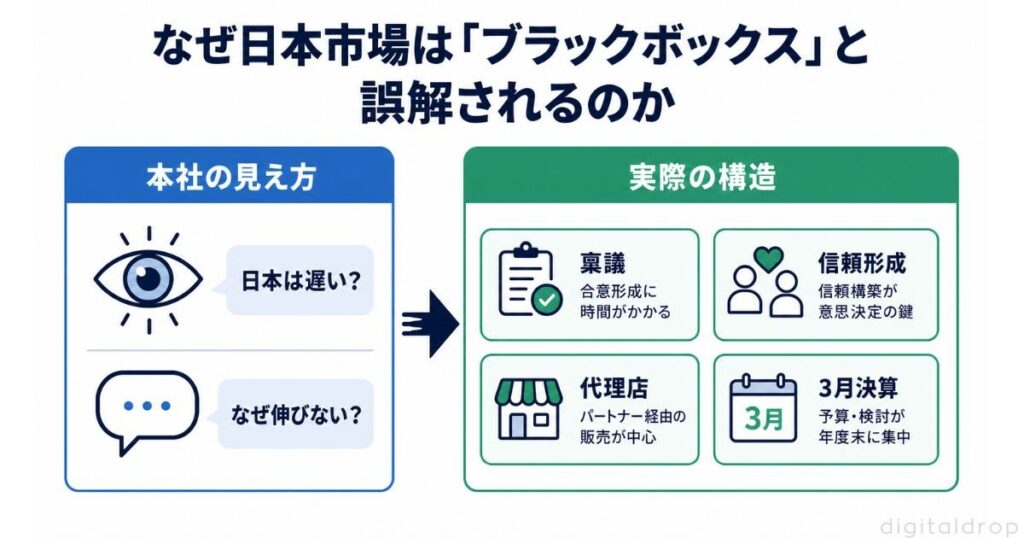

なぜ日本市場は「ブラックボックス」と誤解されるのか

結論を先にお伝えします。

日本市場の特殊性は「曖昧で説明できないもの」ではありません。稟議、長期意思決定、信頼の積み上げ、代理店依存、導入事例の重み、LinkedIn普及度、3月決算、値引き商習慣、英語不要バイヤー、組織縦割りという10の構造要素に分解できます。

そして、それぞれに対応する英語1行フレーズを準備しておけば、本社の「Why is Japan slow?」は、戦略リソースを獲得する交渉カードに変えられます。

何が起きているのか

本社から日本支社への質問は、ほぼ毎回同じ形をとります。「なぜ日本は遅いのか」「なぜ日本だけ数字が伸びないのか」「グローバルのプレイブックがなぜ機能しないのか」。

これらは別々の質問に見えますが、根は一つです。本社は日本市場を、欧米市場の延長線上にある「やや変則的なローカル市場」と見ています。

しかし実態は逆です。日本は欧米市場とは異なる構造的ロジックで動く、独立したマーケットです。その前提は、JETROの外資系企業ビジネス実態調査のような公的調査を見ても確認できます。

本社が誤解するポイント

本社が誤解する最大の理由は、日本市場の特殊性を「文化論」として処理しようとする点にあります。

文化論は数値化されないため、本社のフレームワーク思考とは噛み合いません。結果として「日本=説明不能なブラックボックス」というラベルが貼られ、戦略議論から切り離されていきます。

これを防ぐためには、特殊性を文化ではなく構造、つまり計測可能な10の事実に分解する必要があります。

海外ベンチマークとの差分

McKinseyの資料でも、日本は長期にわたりG7内で労働生産性が低位にあること、そして営業活動においても構造的な生産性課題があることが論点化されています。また、日本の労働生産性がG7で長期的に最下位水準にある点は、日本生産性本部/OECD系データを紹介した解説でも確認できます。

ただしこれは「日本が劣っている」のではなく、「日本の営業活動が、欧米モデルでは可視化できない関係構築工程を含んでいる」ことの裏返しです。マクロな生産性論点の補足としては、OECDの日本サービス産業生産性レポートも参照すると説得力が増します。

このギャップをそのまま本社に伝えれば、「日本は非効率」という結論にしかなりません。だからこそ翻訳が必要です。

本社向け1行翻訳メモ

“Japan is not a slow market. It is a market with a different decision architecture.”

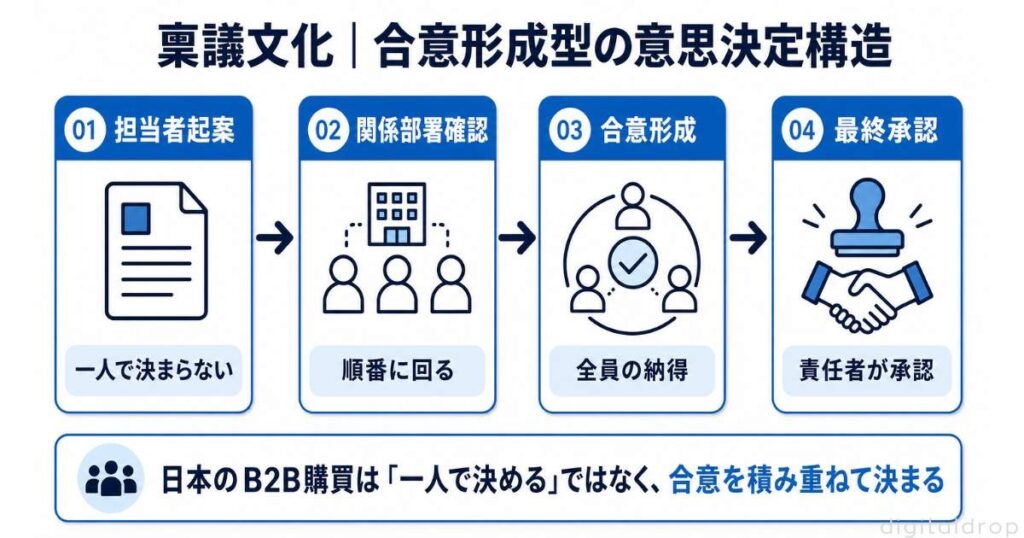

事実1 稟議文化|合意形成型の意思決定構造

何が起きているのか

日本のB2B購買では、ringi(稟議)と呼ばれる合意形成プロセスが今も中核を占めます。

これは下位の担当者が起案した稟議書が、関係部署を順に回覧され、合意印を積み上げていく仕組みです。意思決定者は一人ではなく、合意印を押した全員です。

外資系の営業がよくやる「決裁者に直接会わせろ」というアプローチは、この構造下では機能しません。

本社が誤解するポイント

本社は「意思決定者一人を口説けば商談が前に進む」というモデルを前提に動きます。

そのため、日本の商談に時間がかかると「営業のクロージング力が弱い」という解釈に走りがちです。

しかし実際には、稟議は失敗確率を組織的に下げるためのリスク管理機構であり、外資の標準モデルとは設計思想が違います。

海外ベンチマークとの差分

Forrester Buyer Insightsの最新調査では、グローバルのB2B購買意思決定には平均で6〜10名のステークホルダーが関与すると報告されています。

日本では、稟議や関係部門の回覧プロセスが加わるため、形式上の購買委員会メンバーだけでなく、実質的な関与者が増えやすい傾向があります。したがって、本社が想定する単純な購買人数よりも、意思決定の実務関与者が多い市場として説明するほうが適切です。

本社向け1行翻訳メモ

“In Japan, the buying decision is made by a chain of consensus, not a single buyer.”

事実2 長期意思決定|長期化する購買プロセスの構造

何が起きているのか

日本のB2B商談は、初回接触から契約までに6〜18ヶ月かかることが一般的です。中小案件でも3〜6ヶ月、大型案件では12ヶ月超が当たり前です。

この長さは「停滞」ではなく、稟議、複数部門レビュー、リファレンス確認、トライアル、再見積もりといった工程を真面目に踏んでいる結果です。

本社が誤解するポイント

本社は四半期ごとのKPIで日本支社を評価します。そのため、6〜18ヶ月のサイクルは「パイプラインが詰まっている」「営業が動いていない」と見えます。

しかし、サイクル中に契約後の信頼関係も同時に積み上がっているため、契約後のチャーン率(解約率)は欧米より低くなる傾向があります。

つまり日本のサイクルは、CAC(顧客獲得コスト)が高い代わりにLTV(顧客生涯価値)が長い構造です。

海外ベンチマークとの差分

一部の営業支援系リサーチや実務記事では、B2Bの販売サイクルは小規模案件で約3カ月前後、大型案件で6〜9カ月程度と紹介されています。ただし、これは業界や商材による差が大きく、厳密には一律比較できません。

日本では販売サイクルが長くなりやすい一方で、導入後の継続性や信頼関係が重視されるため、単純な初期獲得効率だけで評価すると実態を見誤る可能性があります。本社報告では、可能であれば日本市場固有の継続率やアップセル実績も含めて、LTV/CACで評価するのが望ましいでしょう。

本社向け1行翻訳メモ

“Longer sales cycle in Japan, but higher LTV/CAC ratio post-contract.”

事実3 信頼構築|契約前に求められる関係性の担保

何が起きているのか

日本の購買担当は、契約前に「この会社は撤退しないか」「担当者は途中で消えないか」「サポート体制は持続するか」を執拗に確認します。

これは個人の慎重さではなく、組織として「失敗した発注の社内責任を取りたくない」という稟議文化の裏返しです。担当者本人の評価が、選定の正しさに紐づきます。

本社が誤解するポイント

本社は「製品の優位性が伝われば契約に至る」というプロダクトドリブンな前提を持っています。

しかし日本では、プロダクトの優位性は最低条件にすぎず、信頼性、継続性、担当者の人柄までが選定要因に含まれます。

これを本社が理解しないと、「製品スペックは勝っているのに、なぜ落ちるのか」という質問が永遠に続きます。

海外ベンチマークとの差分

日本の高額IT製品・サービスの意思決定調査では、最終決定要因として保証・サポート体制、導入効果・導入成果、企業への信頼感・安心感が高く評価され、機能・仕様もほぼ同水準で重視されていました。

これらの結果は、日本のB2B購買において、機能比較だけでなく信頼性や導入後の安心感が強く重視されることを示しています。

本社向け1行翻訳メモ

“Trust is a precondition for the deal, not a result of it.”

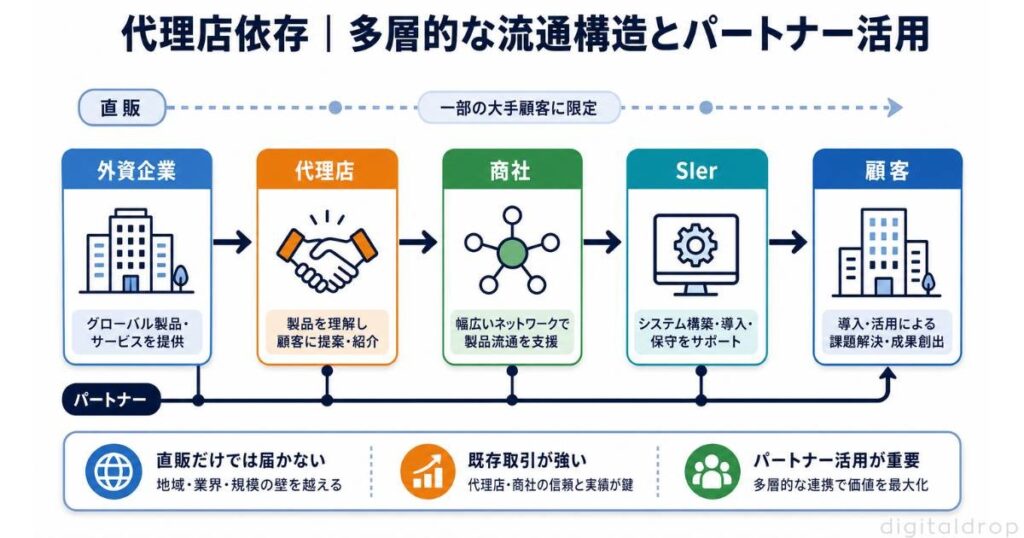

事実4 代理店依存|多層的な流通構造とパートナー活用

何が起きているのか

日本のB2B市場では、代理店、商社、システムインテグレーター、ディストリビューターが何層にも介在する流通構造が標準です。

特に製造業、IT、医療では、顧客側が「主要取引先を経由してしか発注しない」というポリシーを持つケースが多く見られます。外資の直販モデルだけで攻めるには無理があります。

本社が誤解するポイント

本社は、自社プロダクトの優位性が高ければ直販で十分と考えがちです。SaaSの普及で「中間流通は不要」というグローバル潮流もそれを後押しします。

しかし日本では、既存の取引関係を断ち切るコストが極めて高いため、代理店経由のアプローチを併用しないとリーチ自体が成立しません。この点は、米国商務省による日本市場の販売手法ガイドでも、現地代理店やディストリビューターの重要性として整理されています。

アカウントベースドマーケティング(ABM)の考え方を、代理店ネットワークと組み合わせて再設計する必要があります。

海外ベンチマークとの差分

JETRO調査では、日本市場での事業拡大において顧客やパートナーとの関係維持・強化、および国内企業・代理店等との協業が売上拡大と関連していることが示されています。直販だけでなく、ローカルパートナーを活用する体制が有効なケースは少なくありません。

代理店ゼロでスケールした外資はごく一部に限られ、SaaSであっても日本市場ではリセラーパートナー網を併用するのが現実解です。

本社向け1行翻訳メモ

“Direct sales alone is often not enough to scale in Japan. Partner channels are frequently important, especially in enterprise markets.”

事実5 導入事例の重要性|匿名事例でも機能する日本型リファレンス

何が起きているのか

日本のB2B購買担当は、検討プロセスの早い段階で必ず導入事例を確認します。これはROI試算より前の工程で起こります。

理由は単純で、稟議書に「同業他社の導入実績」を書けるかどうかが、社内承認の通過率を大きく左右するからです。事例は意思決定者を説得する根拠ではなく、稟議を回す書類資材です。

本社が誤解するポイント

本社は「ロゴ掲載した派手なケーススタディがあれば事例として機能する」と考えがちです。

しかし日本では、ロゴ掲載や実名公開を嫌がる顧客が多く、本社モデルをそのまま持ち込むと事例制作が止まります。

ここで多くの外資系日本支社は「日本は事例が作れない」と諦めますが、それは誤りです。日本では匿名事例、業種名のみの事例、社名イニシャルの事例でも、本社モデルと同等以上のCV貢献度を発揮します。実務上の進め方や外注先の見極めは、導入事例制作会社の選び方も参考になります。

海外ベンチマークとの差分(デジタルドロップの現場知見1)

当社デジタルドロップは事例制作を中核サービスとしており、外資系日本支社の案件を多数支援しています。

現場で繰り返し見られるのは、ロゴと実名を出さない匿名事例であっても、業種、規模、課題、定量効果を具体的に書ければ、商談初期の信頼形成において欧米型ロゴ事例と遜色なく機能するという事実です。

匿名事例で運用しつつ、信頼関係が深まった一部顧客にのみ実名事例の追加掲載許可を取りに行くフローが、最も成立しやすいモデルです。導入事例の作り方および導入事例 英語化もあわせて参照ください。

本社向け1行翻訳メモ

“In Japan, anonymized case studies still drive the pipeline. Logos are optional; specifics are mandatory.”

事実6 LinkedIn普及度|限定的なリーチ規模とチャネル特性

何が起きているのか

LinkedInは欧米のB2Bマーケティングにおいて中核チャネルです。意思決定者へのリーチ、ABM、リード獲得、コンテンツマーケティングまでが、同じプラットフォーム上で完結します。

ところが日本では、LinkedInは決定的なメインチャネルにはなっていません。日本におけるLinkedInの規模は、2025年時点でおおむね500万人前後の登録メンバー水準と見られます。ただし、公開されている数値は月間アクティブユーザー(MAU)ではなく、広告・統計ツール上の登録メンバー数ベースである点に注意が必要です。

本社が誤解するポイント

本社は「グローバルの89%のB2Bマーケターが活用しているチャネル(Sprout Social 2025調査)を、なぜ日本だけ軽視するのか」と問います。

しかし日本では、名刺管理アプリのEightや、業種別の専門メディア、ウェビナー、メルマガ、テレアポといった分散チャネルのほうが意思決定者リーチに有効なケースが多数あります。

海外ベンチマークとの差分

LinkedInの活用は否定すべきではありません。実際、外資系日本支社や上場企業の経営層は日本でもLinkedInを利用しています。ただし母数が小さいため、米国比で20分の1〜30分の1のリーチしか期待できないことを前提に予算配分すべきです。詳しい運用設計はLinkedIn広告の始め方を参照してください。

本社向け1行翻訳メモ

“LinkedIn works in Japan, but at one-twentieth scale. Multi-channel is the only viable approach.”

事実7 3月決算|会計年度が生む購買の季節性

何が起きているのか

日本企業の多くは3月決算を採用しており、4月から新年度が始まります。これは政府および公的機関の会計年度と一致しており、上場企業の決算期が3月に集中していることは、JPXの3月期決算集計データを見るとイメージしやすいです。

日本では3月決算企業が多く、年度末や予算更新時期が購買判断に影響しやすい傾向があります。特に年度末前後に案件が動きやすいことは実務上よく見られますが、具体的な月次ピークは業界や企業規模によって差があります。

本社が誤解するポイント

本社の会計年度がカレンダーイヤー(1〜12月)の場合、本社のフォーキャストサイクルと日本の調達ピークが完全にずれます。

これにより「Q4(本社視点で10〜12月)に日本のパイプラインが薄い」「Q1(本社視点で1〜3月)に急に契約が積み上がる」という現象が起きますが、これは異常ではなく、日本企業の会計年度に起因する正常な季節性です。

海外ベンチマークとの差分

日本企業の会計年度が3月末に集中していることから、案件進行や予算執行に季節性が出やすい点は考慮すべきです。ただし、3月・9月への取引集中を示す場合は、その月次データを直接示す一次ソースを別途付す必要があります。

本社のフォーキャストモデルを日本にそのまま当てはめると、ピーク月の見落としが起こります。日本支社の予算は、四半期均等ではなく日本会計年度ベースで設計する必要があります。

本社向け1行翻訳メモ

“Japan’s fiscal year ends in March. Procurement peaks in Q1 and Q3 of the calendar year, not Q4.”

事実8 値引き商習慣|相見積もりが求められる調達プロセス

何が起きているのか

日本のB2B購買では、相見積もり(複数社からの見積取得)が標準プロセスです。これは値引き交渉のためというより、調達担当者の社内責任を担保するための工程です。

「適正価格であることを社内に証明する」ためにあえて複数見積を取り、稟議書に添付するのです。

本社が誤解するポイント

本社は相見積もりを「価格交渉の駆け引き」と解釈し、すぐに値引きで応じさせる傾向があります。

しかし、日本では値引き幅の大きさよりも、見積書を出すスピードと、価格根拠の透明性のほうが選定に効きます。安易な値引きはむしろ「最初の価格は何だったのか」と不信感を生みます。

海外ベンチマークとの差分

グローバルでも相見積もりは存在しますが、日本ほど高頻度ではありません。日本の調達担当が「3社見積必須」と社内ルールで縛られているケースが多く、これは欧米企業の調達ガイドラインより厳密です。

本社が「値引きで取れるはず」と判断する前に、まず透明性と提案速度で勝つフェーズがあることを理解してもらう必要があります。

本社向け1行翻訳メモ

“Competitive quotes in Japan are not negotiation tactics. They are compliance documents.”

事実9 英語コンテンツの壁|ローカライズ必須の情報消費構造

何が起きているのか

日本のB2Bバイヤーの多くは、業務上で英語を必要としません。EF Education Firstが発表したEF English Proficiency Index(EF EPI)2024年版で、日本は116カ国・地域中92位でした。日本の順位は低位にあり、2024年版でも厳しい結果が続いています。

このランキングはバイヤー個人の語学力を直接示すものではありませんが、業務上での英語使用頻度が低い実態と整合します。詳細はEF EPIの日本英語力ファクトシートを参照してください。

本社が誤解するポイント

本社は「英語の資料を整備すれば日本でも通用するだろう」と考えがちです。実際、グローバル統一ブランドのコンテンツは英語で配信されています。

しかし、日本のB2Bバイヤーは英語コンテンツを基本的に読みません。読まないというより、読む工程を業務時間として確保しません。資料が英語のままだと、その時点で検討プロセスから外されます。

海外ベンチマークとの差分(デジタルドロップの現場知見2)

当社デジタルドロップは、英語コンテンツの日本市場ローカライゼーションを長年支援してきました。

現場での観察として、英語の原文をそのまま機械翻訳しただけの資料は、ほぼ確実に商談化しません。逆に、英語原文の構造を分解し、日本市場の文脈に沿って再構成した資料は、本国版より高い反応率を示すことがあります。

重要なのは「翻訳」ではなく「概念翻訳」です。たとえば「democratize」「empower」といった英語特有のマーケ概念は、日本のB2B文脈ではそのまま訳しても響かず、業務シーンに即した日本語表現に置き換える必要があります。動画コンテンツのローカライゼーションについては動画B2Bローカライズも参考になります。

本社向け1行翻訳メモ

“Japanese B2B buyers do not consume English content. Localization is not optional, it is the entry ticket.”

事実10 組織縦割り|マーケと営業の連携が進みにくい構造

何が起きているのか

日本企業のマーケティング部門と営業部門は、本社が想定する以上に分断されています。リード受け渡しのプロセス、共通KPI、MA(マーケティングオートメーション)とCRMの連携が機能していない企業が多数を占めます。

これは個別企業の組織能力の問題というより、年功序列と部門別キャリアパスから生じる構造的特徴です。

本社が誤解するポイント

本社は、グローバル統一のMQL(マーケティング獲得リード)定義やSQL(営業獲得リード)定義を日本支社にもそのまま適用しようとします。

しかし日本では、マーケが渡したリードを営業が積極的に追わない、あるいは営業が独自に進めた商談がマーケKPIに反映されないというギャップが構造的に発生します。

グローバルのファネル定義を運用するには、日本独自の摩擦係数を見込んだ調整が必要です。

海外ベンチマークとの差分

業界調査では、グローバルの先進企業ではマーケと営業のリード共有率(MQLからSQLへの移行)が高く、運用ルールが標準化されています。

日本では同じKPIを設定しても、現場の運用文化が異なるため、形式的にはMQL/SQLが定義されていても実態は二重管理になっていることが少なくありません。

本社向け1行翻訳メモ

“Marketing and sales alignment in Japan requires local KPI calibration, not global templates.”

10の事実を本社向けに翻訳するための3つの実務フレーム

フレーム1 構造論で語る、文化論で語らない

本社に「日本は文化が違うから」と説明すると、議論はそこで終了します。文化は数値化できないため、本社のフレームワーク思考から外されます。

代わりに、稟議は「リスク回避のための分散意思決定」、3月決算は「日本特有の調達季節性」、代理店依存は「既存取引関係の置換コスト」というように、構造論として言い換えてください。これだけで本社の聞く姿勢が変わります。

フレーム2 数値とベンチマークを必ず添える

この記事で引用したMcKinsey、Forrester、EF EPI、JETRO、LinkedIn、Statistaのような海外データソースは、本社の信頼度を一気に高めます。

日本固有のデータだけで主張すると「日本支社のポジショントーク」と取られがちですが、海外権威ソースの数値で裏打ちすると、議論が「日本支社の主張」から「グローバル比較の事実」に変わります。

フレーム3 逆ローカライズの発想を持つ(デジタルドロップの現場知見3)

当社デジタルドロップは、英語原文を日本市場へローカライズする支援だけでなく、日本市場で生まれた成功事例や知見を本社向けに英訳する「逆ローカライズ」も支援しています。

ここで重要なのは、日本特有の概念を英語にそのまま訳すと意味が伝わらない、ということです。

ringi、nemawashi(根回し)、keiretsu(系列)、tatemae(建前)/honne(本音)などは英訳しても本社には響きません。代わりに、それぞれをグローバルB2B用語に「概念翻訳」する必要があります。

たとえばringiは” distributed, risk-managed decision flow”、nemawashiは”pre-meeting alignment for unanimous approval”、keiretsuは”long-term partner ecosystem”のように、グローバル概念に置き換えると本社が初めて理解します。

この概念翻訳のフレームを社内に持つことが、外資系日本支社の戦略リソースを獲得する最大のレバーです。

本社向け1行翻訳メモ

“Translate Japanese practices into global B2B concepts, not Japanese words.”

外資マーケが直面する本社対話Q&A|すぐ使える7つの定型回答

本社からの「Why is Japan slow?」に最初の30秒でどう切り返すか

“Japan is not slow. Japan has a different decision architecture.” の一文で会話の前提をリセットしてください。

そのうえで「サイクル長さではなくLTV(顧客生涯価値)/CAC(顧客獲得コスト)比で評価すべきだ」と続けると、議論はネガティブ評価からグローバル指標の比較へ自動的に移行します。瞬発力で勝つにはこの2文構成が最短ルートです。

10事実のうち本社が最も理解しやすいもの、しにくいものは何か

最も理解を得やすいのは「3月決算」と「LinkedIn普及度」です。いずれも数値で証明でき、本社のフォーキャストやチャネル予算に直結します。

最も理解を得にくいのは「稟議文化」と「信頼の積み上げ」で、本社の意思決定モデルそのものと衝突するためです。後者は数値と事例を二重で添えて段階的に説明してください。

中国・韓国・東南アジアと日本は何が違うのか

「APAC(アジア太平洋地域)共通の特殊性」と「日本固有の特殊性」を分けて回答してください。稟議、3月決算、英語非使用、匿名事例文化は日本固有です。

中国はトップダウン即決型、韓国は財閥系列が支配的、東南アジアは英語通用度が高いという差があります。APAC一括りでの戦略立案は機能しないと本社にお伝えください。

10事実は今後5〜10年でどう変わるのか

LinkedIn普及度と英語使用率は緩やかに改善する見込みですが、稟議文化、代理店依存、3月決算、信頼の積み上げは構造的に固定です。

理由は、これらが個人意識ではなく会社法、会計制度、年功序列という制度層に組み込まれているためです。本社には「制度変化なしに行動変化なし」とお伝えください。短期改善を期待されるリスクを先に潰せます。

自分の予算規模で優先すべきはどの事実への対応か

1,000万円規模であれば、導入事例制作とコンテンツのローカライゼーションに集中投下してください。

5,000万円規模では、加えて代理店パートナー開拓とABM施策を組み込みます。1億円規模であれば、本社向け逆ローカライズすなわち英語版資料整備とブランド認知投資を追加するのが、最大ROIの配分です。

本社から追加予算やヘッドカウントを獲得するための提案書構成は

4段構成の提案書をお勧めします。

第1部は本記事の10事実から3項目を抜粋し構造論として提示します。第2部は海外データソースで裏付けます。第3部はLTV/CACで投資効果を試算します。第4部で必要予算とヘッドカウントを請求します。本社は構造 → 数値 → ROI の順で意思決定する傾向があります。

本社がそれでも「Japan is slow」を言い続ける場合の見極め方

組織としての対話可能性を測る判断基準は3点あります。

1点目は直近2年で日本支社向け予算が増額されたかどうか。2点目は日本支社の意見が本社のグローバル戦略文書に反映された実績があるかどうか。3点目は本社経営層が日本訪問する頻度が年1回以上あるかどうかです。3つすべてが否であれば、構造的に対話不能な状態にある可能性が高いと言えます。

まとめ|日本市場の特殊性は、本社板挟みを戦略カードに変える資源である

- 外資系マーケティングでは、日本市場を文化差ではなく稟議・決算・流通などの構造差で説明することが重要である

- 本社との対話では、「Why is Japan slow?」に返す英語1行フレーズと海外データの提示が説得力になる

- 日本で成果を出すには、LinkedIn一辺倒ではなくローカライゼーション・導入事例・代理店活用の最適化が必要である

あわせて読みたい関連記事

コンサルティング

コンサルティング

【徹底解説】ビジネスにおける「ペルソナ」とは?作成方法から具体例、成功事例まで

「ターゲット」という言葉は、私たちマーケターにとって馴染み深いものですよね。年齢や性別、居住地などで顧客層を絞り込み、そこにアプローチしていくのはごく一般的です。しかし、現代の顧客ニーズは多様化し、競合も増え、従来の「タ […]

コンサルティング

コンサルティング

【BtoB営業向け】マーケティングの「4P」は古い?現代に活かす新戦略

「マーケティングの基本といえば4Pだよね」——そう思われている方も多いでしょう。確かに、「4P分析」は、長年マーケティング戦略の便利なフレームワークでした。 しかしBtoBマーケティングにおいて、従来の4Pだけでは顧客の […]